- 19. September 2022

- Veröffentlicht durch: Harald Belzer

- Kategorien: Allgemein, Apotheken

DIE ERFOLGSKENNZAHLEN

UND EIGENKAPTALRENDITE

Heute beschäftige ich mich mit Erfolgskennzahlen und Eigenkapital.

Erfolgskennzahlen zeigen das wirtschaftliche Ergebnis der Apotheke/Unternehmen und orientieren sich am Gewinn oder am Unternehmenswert. Diese Kennzahlen werden aus dem Jahresabschluss und aus den unterjährigen BWA abgelesen. Der Blick über mehrere Jahre zeigt den langfristigen Unternehmenserfolg.

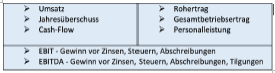

Die wichtigsten Erfolgskennzahlen sind:

Eine gern vernachlässigte Kennzahl will ich herausgreifen, die Eigenkapitalrendite (return of equity).

Diese zeigt die Verzinsung des Eigenkapitals in Prozent und ist deswegen interessant, weil sie verrät, ob sich das eingesetzte Kapital

(und der persönlicher Einsatz) lohnt, oder ob ein alternativer Kapitaleinsatz das Lohnendere wäre.

Spannend ist, dass die Eigenkapitalrendite idR durch Fremdkapital (Verschuldung) erhöht werden kann. Allerdings nur, wenn die Gesamtkapitalrendite die Fremdkapitalzinsen übersteigt (Leverage-Effekt).

Spannend ist, dass die Eigenkapitalrendite idR durch Fremdkapital (Verschuldung) erhöht werden kann.

Allerdings nur, wenn die Gesamtkapitalrendite die Fremdkapitalzinsen übersteigt (Leverage-Effekt).

Die dazu gehörenden Rechnungen sind gar nicht schwer:

Interessiert? Sprechen Sie mich an.

Dr. Sepideh Fanaei ( auch unter www.fanaeiconsultants.com) und Harald Belzer RA / StB